Hace unas semanas presentamos nuestra propuesta para elevar el techo de gasto de 2026, una medida indispensable para garantizar unos Presupuestos Generales expansivos y a la altura de nuestra clase. Caminando en esa dirección, planteamos una reforma fiscal justa y progresiva.

España no tiene un problema de gasto, sino de ingresos. Nuestro sistema tributario sigue recaudando menos que la media europea, y las grandes empresas y fortunas pagan cada vez menos.

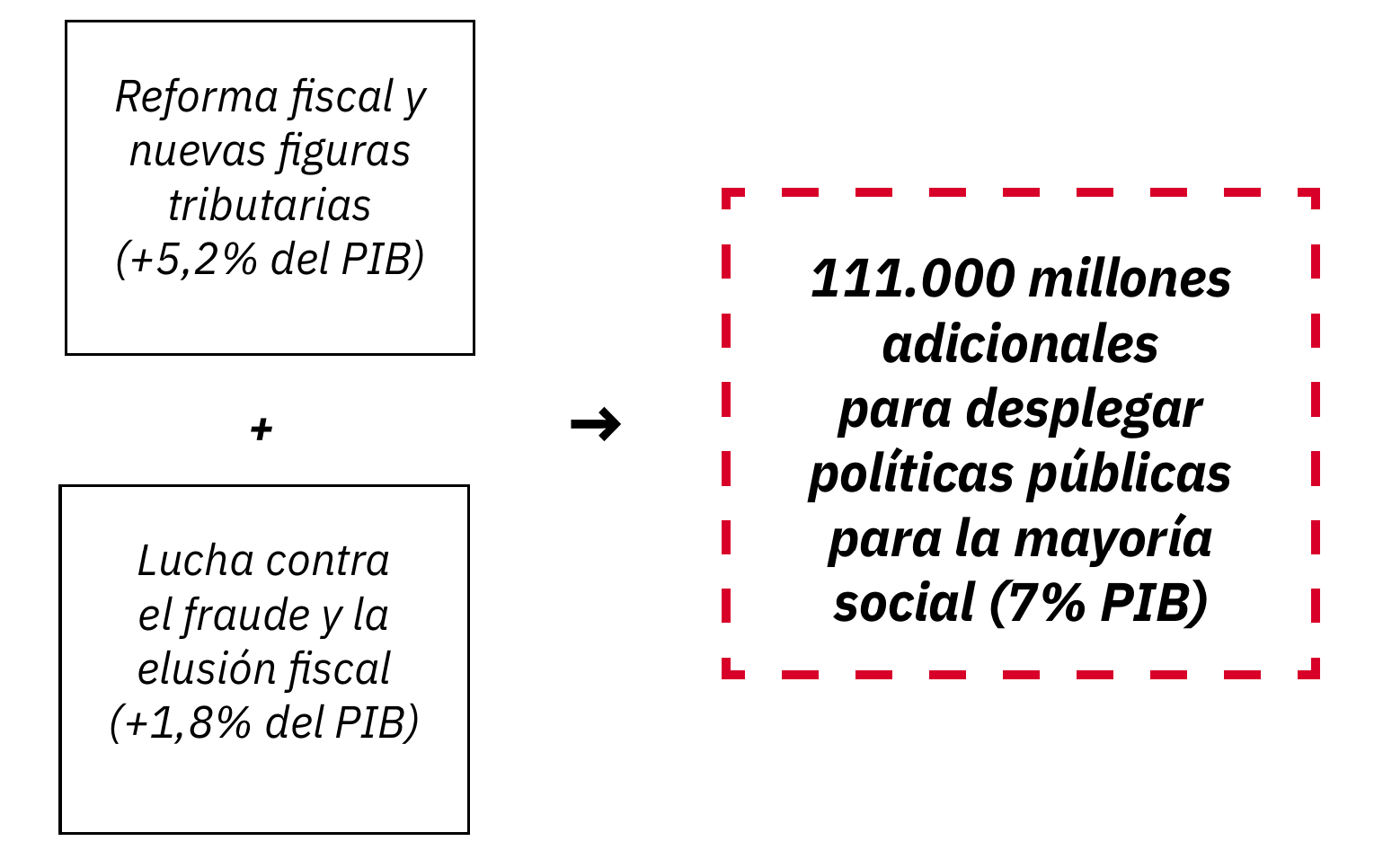

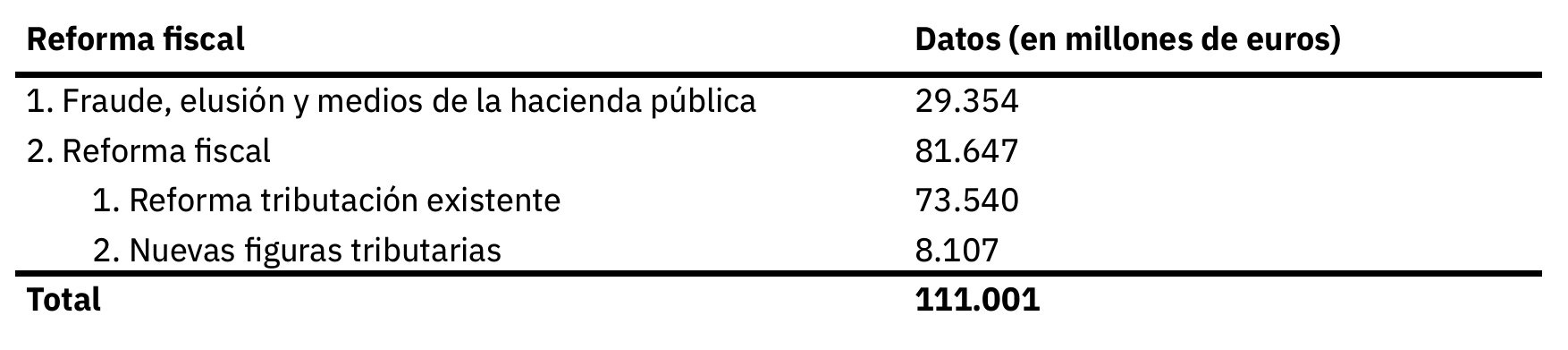

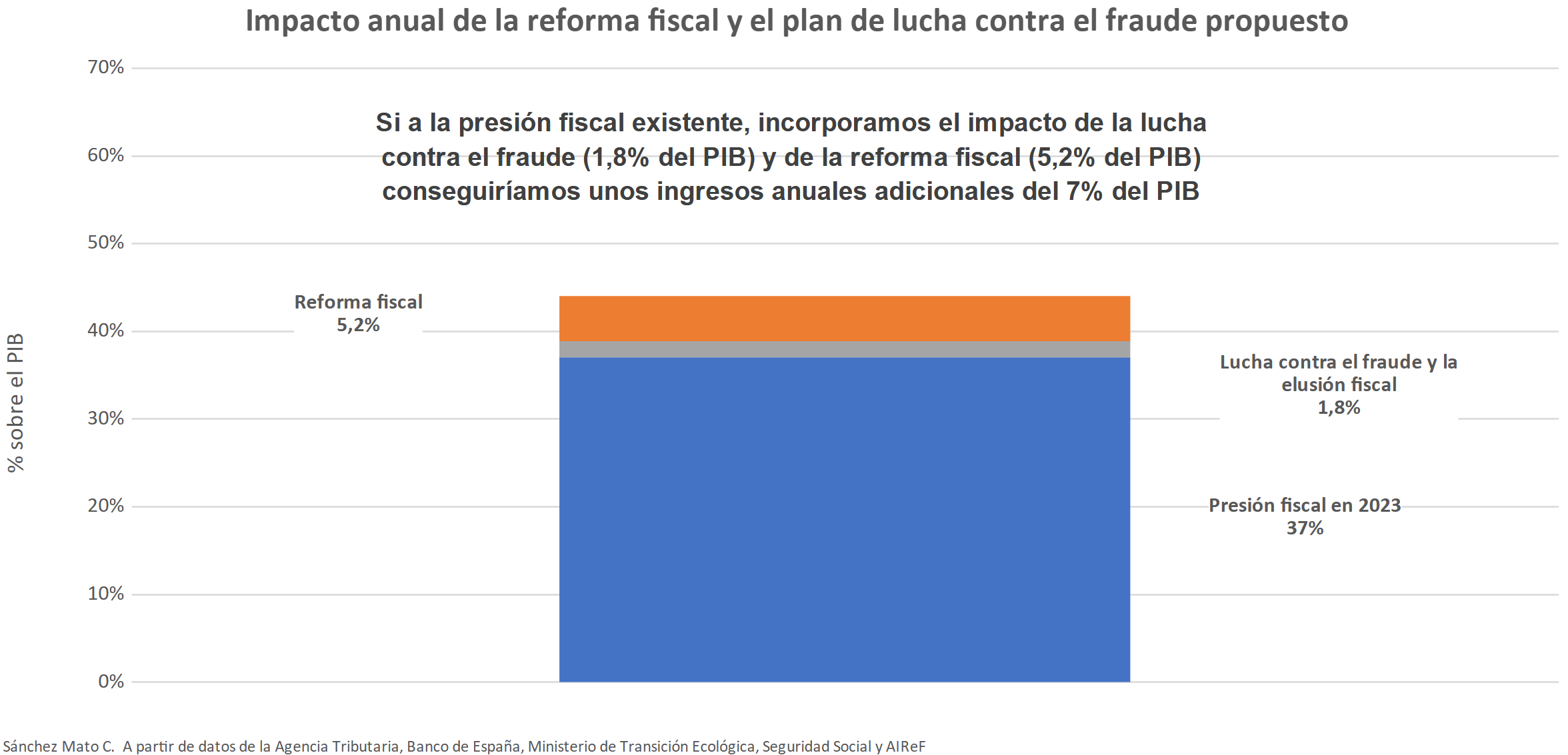

Por eso proponemos una reforma integral que incremente la contribución de las rentas altas y grandes corporaciones, cree nuevos impuestos a las grandes herencias, fortunas y propiedades, y combata la elusión fiscal. Con estas medidas, podríamos recaudar 111.000 millones de euros adicionales al año, el 7% del PIB.

Recaudar menos o recaudar más, y sobre todo, de quienes recaudamos no es una decisión técnica contable, sino una decisión profundamente política. Proponemos que el 95% del esfuerzo recaiga en quienes más tienen para financiar políticas públicas ambiciosas como vivienda, sanidad, educación y transición ecológica. Porque no hay justicia social sin justicia fiscal.

Frente a la política del titular, desde Izquierda Unida defendemos la política de lo concreto: una propuesta seria, materialista y comprometida con ampliar los derechos de la clase trabajadora.

Descargar «Un techo de gasto a la altura de las necesidades sociales» (formato .pdf, 2,5 Mb)O leelo en versión web justo a continuación

1. Introducción

En abril de 2021 la ministra de Hacienda anunció la creación de un comité de expertos fiscalistas para analizar el sistema tributario español y elaborar la imprescindible reforma fiscal. El plazo establecido para la entrega del documento finalizó el 28 de febrero de 2022.

El Ministerio de Hacienda lo analizó. Pero la enésima excusa para retrasar la puesta en marcha de una reforma tributaria se presentó en forma de guerra en Ucrania.

La encomienda a un grupo de expertos de las líneas básicas de una futura reforma fiscal no deja de ser una práctica que intenta situarlo como un análisis ajeno a posiciones ideológicas.

No es cierto. Porque el resultado del actual esquema fiscal, los elementos positivos y los negativos, responden a un diseño de país que, como no puede ser de otra forma, está realizado desde la ideología.

Izquierda Unida tiene su propuesta -de la que no escondemos su cariz ideológico-, y por eso planteamos la urgente necesidad de una reforma integral de nuestro sistema tributario.

Consideramos que el actual se caracteriza por una apremiante falta de suficiencia, una muy deficiente equidad y un nivel de economía sumergida y fraude fiscal muy superior al de los países de nuestro entorno.

Todo ello tiene consecuencias gravísimas en términos económicos y sociales.

- Según el CIS, un 78,9% considera que los impuestos no se cobran con justicia porque no pagan más quienes más tienen. De hecho, un 63,3% cree que los impuestos se deberían recaudar a través de gravámenes directos como el IRPF que varían según la renta o la riqueza de las personas y empresas, en vez de a través de impuestos indirectos como el IVA que afectan a todo el mundo por igual porque gravan bienes de consumo y servicios, algo que solo apoya el 29% de los encuestados.En el lado contrario, el 19,5% de los encuestados opina que los impuestos se cobran con justicia, aunque a la hora de pagar el 43,1% cree que los españoles son poco conscientes y responsables.

- Un 48,4% de los españoles y españolas considera que se paga mucho en impuestos, mientras un 43% considera que se paga “regular”. En la comparación con Europa hay división de opiniones entre quienes piensan que aquí se pagan más impuestos que en otros países (39,5%) y quienes consideran que se pagan menos (28,6%).Cuando se les pregunta si piensan que deberían mejorarse los servicios públicos y las prestaciones sociales, aunque haya que pagar más impuestos, un 18% apoya esta afirmación, mientras solo un 6,6% cree que es más importante pagar menos impuestos, aunque eso signifique reducir los servicios públicos y prestaciones sociales. En el medio de ambas posturas se sitúa un 30,2% de los encuestados.

- Además, más del 90% de los ciudadanos cree que en España existe mucho o bastante fraude fiscal y un 53% considera que la Administración hace pocos o muy pocos esfuerzos para evitarlo. Se puede apreciar que percepción de los ciudadanos es transversal, al darse dichas mayorías en todos los espectros de votantes de los distintos partidos.

Por lo tanto, parece existir una mayoría de la población que coincide en la necesidad de dar respuesta a los tres problemas principales de nuestro sistema fiscal, es decir, la suficiencia de ingresos, la falta de equidad y la elusión y fraude que se concentra en los que perciben elevadas rentas y poseen cuantioso patrimonio.

Sin embargo, las resistencias que ha mostrado el PSOE a la hora de la puesta en marcha de una reforma fiscal profunda han sido considerables. Solo los descomunales beneficios empresariales obtenidos en esta última etapa y la disparatada política impulsada por el PP actuando decididamente para despojar de contenido recaudatorio al Impuesto sobre el Patrimonio, le ha obligado a aceptar la presión que la izquierda transformadora lleva ejerciendo y a dar algunos pasos para mejorar la situación.

Sin embargo, desde Izquierda Unida consideramos que no es suficiente porque las medidas adoptadas son en parte de carácter temporal y no resuelven la diferencia de recaudación con los países de la Eurozona con los que deberíamos compararnos.

Este documento pretende realizar una propuesta para una reforma fiscal justa que vaya más allá de los pasos que ya se han dado. Tiene su raíz en el proceso de debate que permitió la elaboración del documento Horizonte País que fue la aportación de Izquierda Unida al proceso de reconstrucción económica imprescindible tras el estallido de la pandemia del COVID-19 y ha sido actualizado en 2025.

Abordaremos en primer lugar una introducción sobre la necesidad de una reforma fiscal. Posteriormente pasaremos a detallar las actuaciones que se precisan para implementarla analizando las reformas de las figuras tributarias más importantes y el establecimiento de nuevos tributos para configurar un sistema más justo.

Finalizaremos con un resumen de las medidas que muestra el potencial recaudatorio de las mismas.

2. ¿Por qué necesitamos de forma urgente una reforma fiscal?

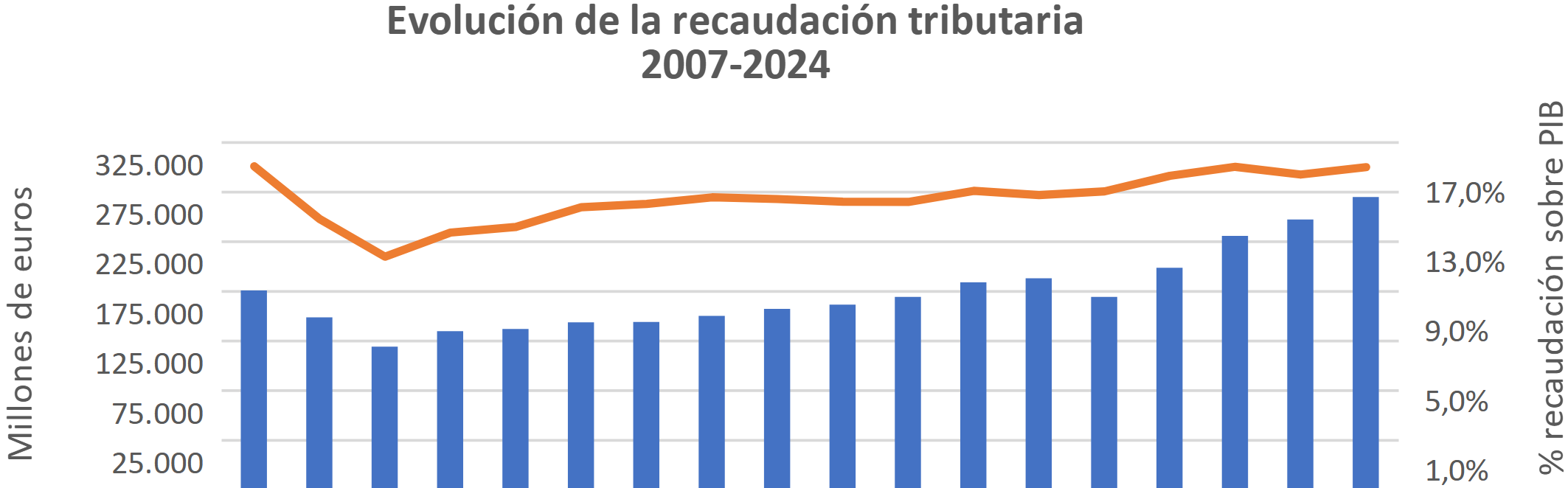

2.1. Evolución de la recaudación tributaria

Garantizar servicios públicos requiere recursos. Desde el estallido de la crisis de 2007, la recaudación fiscal se ha incrementado en términos nominales, pero solo en 2024 ha alcanzado idéntica medida en relación con la riqueza en términos de PIB.

En 2024 se han superado de forma clara los ingresos fiscales alcanzados en 2007 al conseguirse unos ingresos de 294.734 millones de euros, un 18,6% sobre el PIB, igual porcentaje que el 18,6% obtenido en 2007.

Sánchez Mato, C. A partir de datos de la Agencia Tributaria.

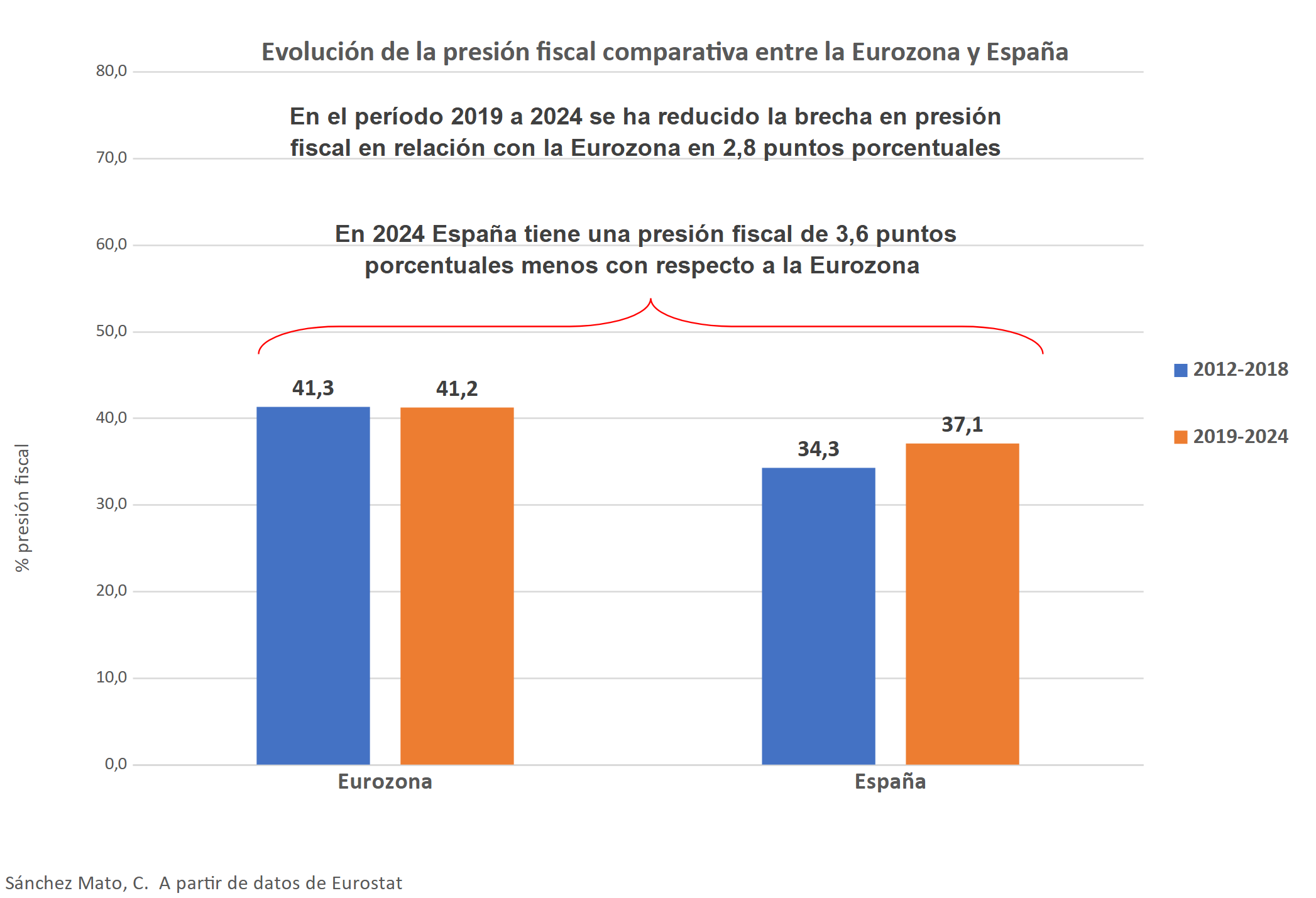

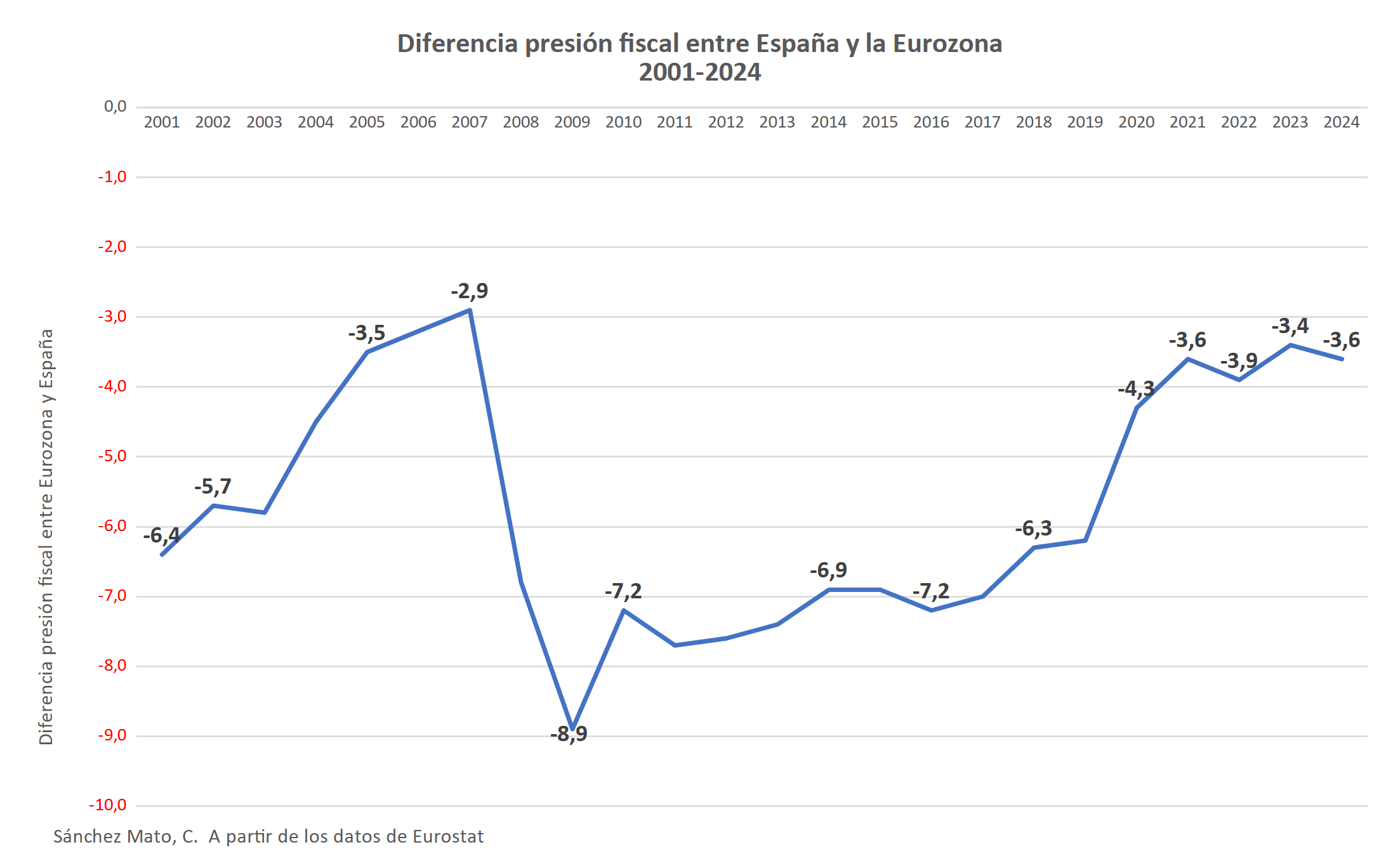

2.2. Comparación de la presión fiscal de España con países de la Eurozona

¿Es poco o es mucho lo que pagamos?

Pues para saberlo una forma útil es comparar la denominada presión fiscal en España, con los países de nuestro entorno.

Esta evolución ha reducido el diferencial de presión fiscal en España hasta situarla en -3,6 puntos con la Zona euro.

Sin la última legislatura y las modificaciones (limitadas) fiscales realizadas, no habría sido posible.

Si España hubiese recaudado durante los últimos veinticinco años el 40,6% del PIB como la media de la Eurozona, se habrían obtenido 1,46 billones de euros adicionales, un 16% más. En definitiva, es evidente que se recauda en nuestro país muy por debajo de lo que se debería y esta situación es crónica.

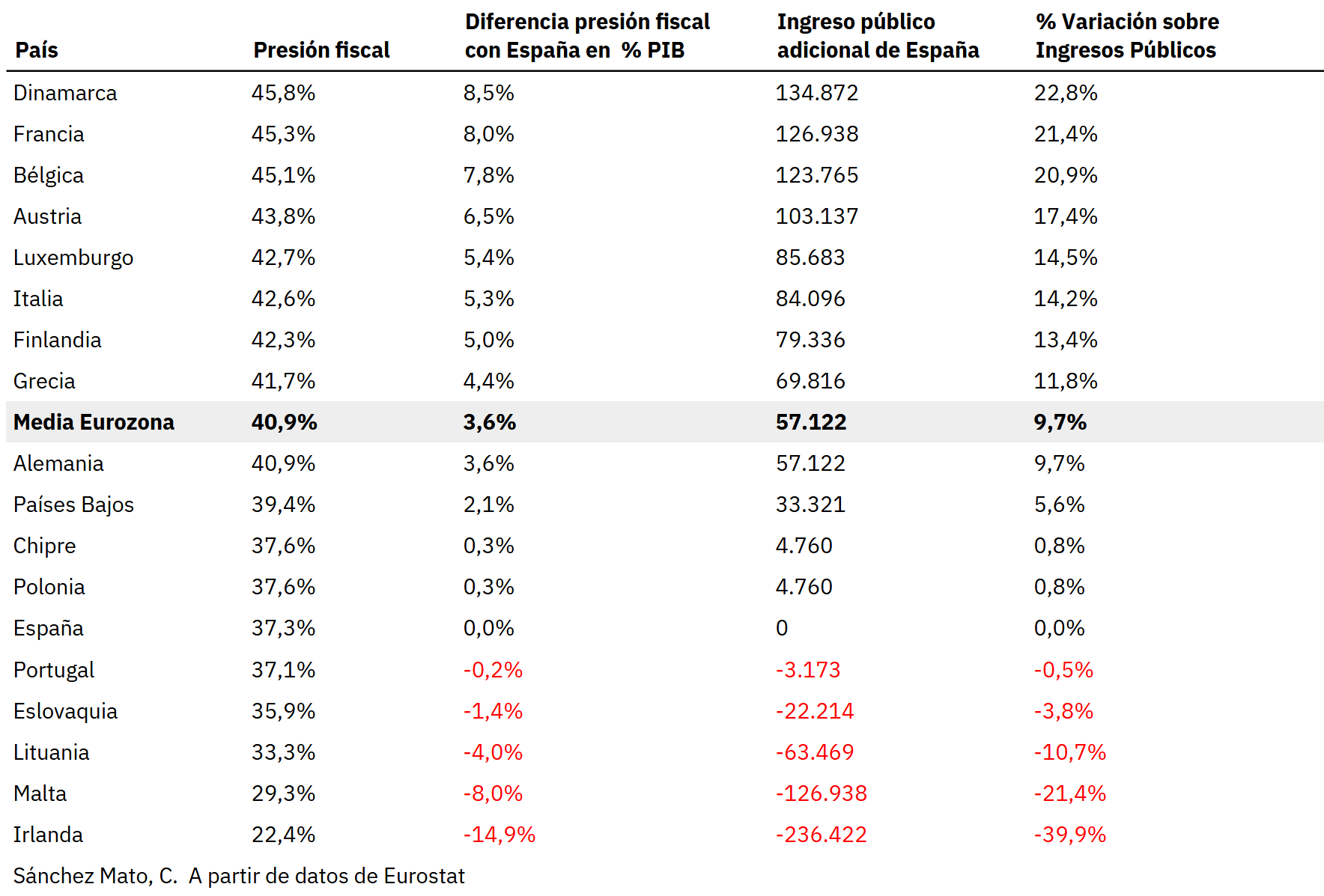

Pero la comparación óptima y adecuada no debería ser con la media de la Eurozona, lo que nos hubiera proporcionado 54 mil millones más. Más bien estaría España obligada a mirar hacia países más próximos al nuestro, no solo geográficamente, y a los que deberíamos aspirar a emular en cuanto a prestaciones y realización de políticas públicas. Los datos de Eurostat correspondientes a 2024 muestran que España tenía 8 puntos porcentuales menos de presión fiscal que Francia, 5,3 puntos menos que Italia o 3,6 puntos menos que Alemania. Si recaudásemos al nivel que lo hace Francia, dispondríamos anualmente de 127 mil millones de euros más, si lo hiciésemos al nivel de Italia 84.000 millones adicionales y si tuviésemos la misma presión fiscal que Alemania 57.000 millones por encima de los ingresos de 2024.

En el otro lado están países como Irlanda, Malta, Lituania o Eslovaquia que ingresan, en comparación con nuestra riqueza, 214 mil, 148 mil, 69 mil o 22 mil millones de euros menos respectivamente.

La pregunta es evidente: ¿Aspiramos a parecernos a países como Francia, Bélgica, Dinamarca, Alemania, Austria o Italia? ¿O preferimos asemejarnos a Malta, Polonia, Eslovaquia, Lituania o Irlanda?

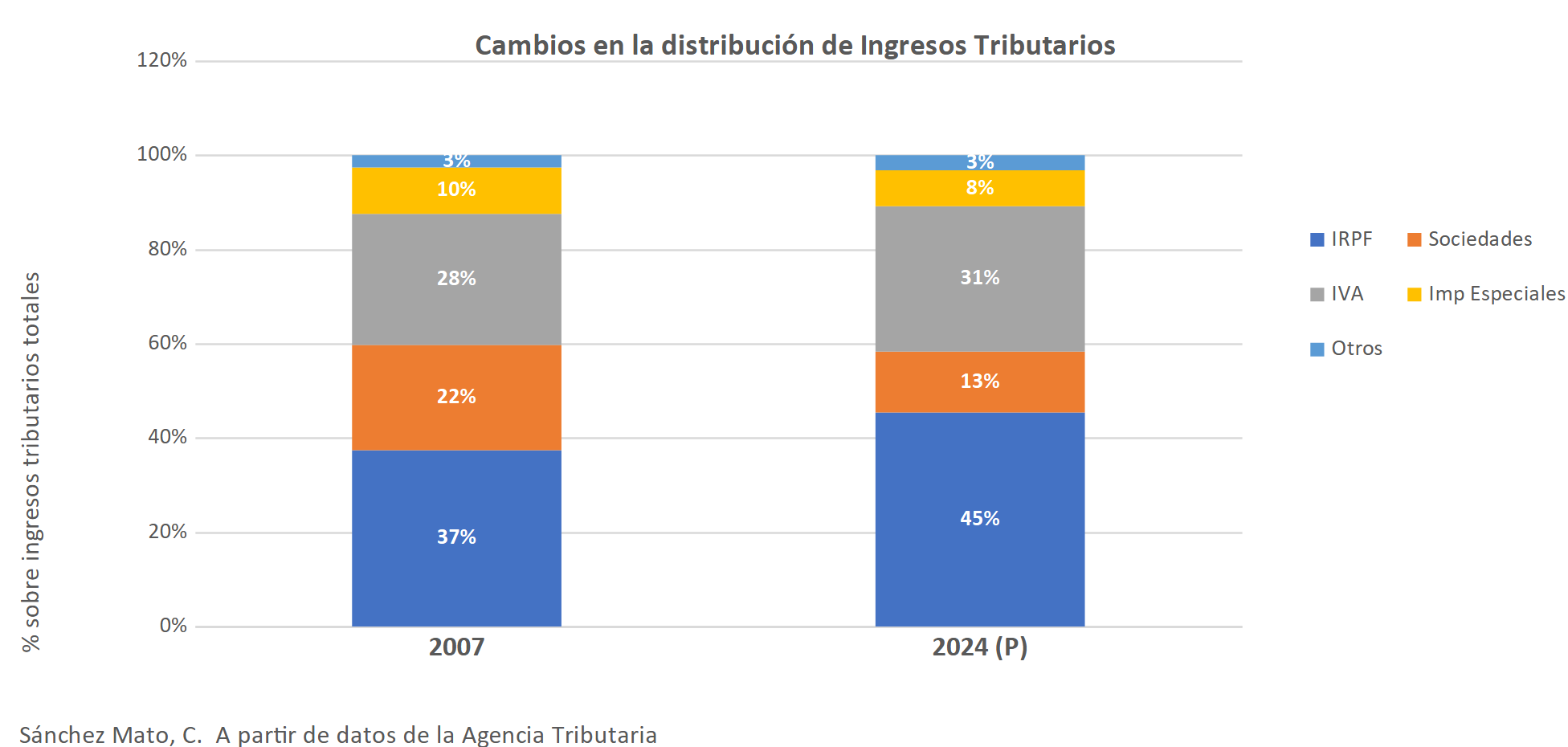

2.3. Evolución diferenciada de los diferentes tributos desde 2007

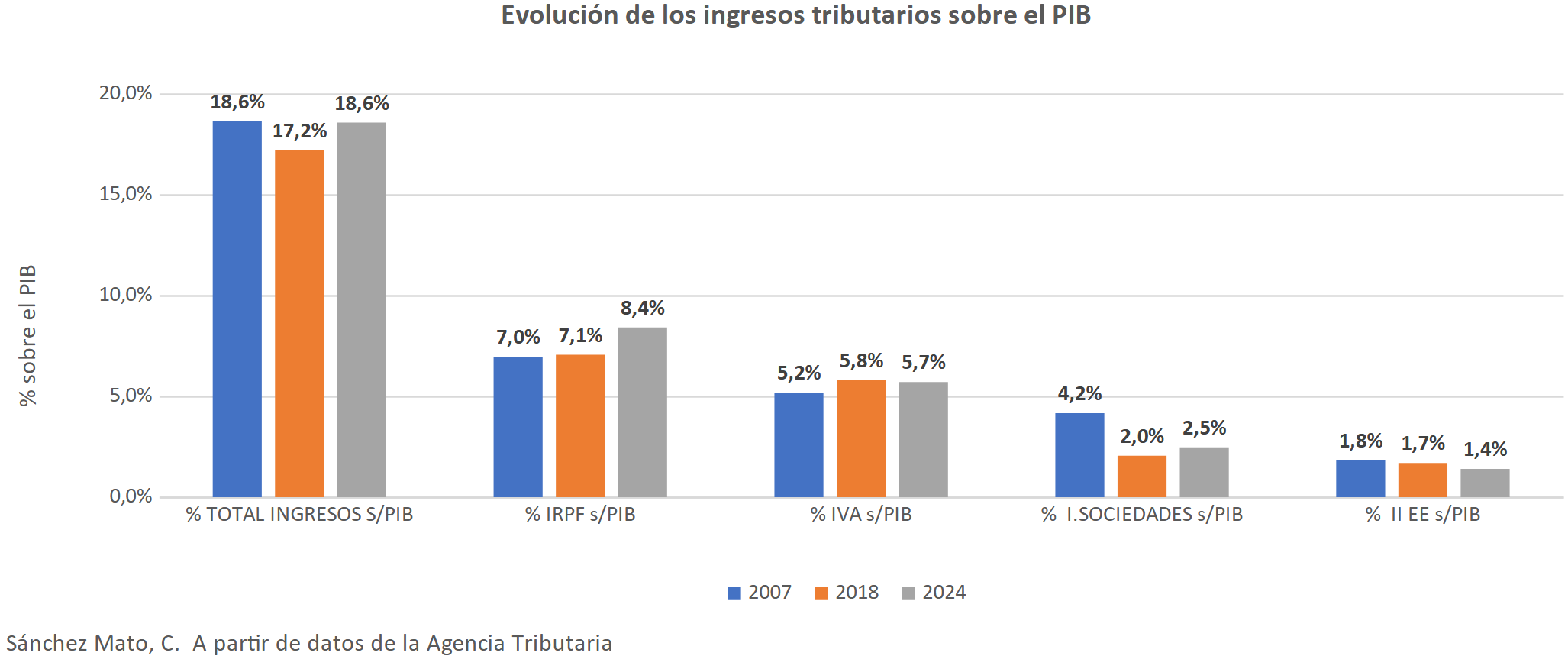

El comportamiento de los diferentes tributos desde 2007 no ha sido homogéneo. Se ha caracterizado por crecimientos sostenidos de IRPF e IVA tras el desplome de los dos primeros años de la crisis, mantenimiento de impuestos especiales y de los otros ingresos y reducción muy significativa del impuesto de sociedades.

El IRPF suponía en 2007 el 37% de los ingresos y ha pasado en 2024 a alcanzar el 45%.

También el IVA ha crecido del 28% en 2007 al 31% en 2024.

Los impuestos especiales y los otros ingresos han pasado de forma acumulada de suponer un 13% en 2007 a un 11% en 2024.

Sin embargo, la caída más acusada la ha protagonizado el impuesto de sociedades que ha reducido considerablemente su aportación pasando del 22% de los ingresos totales en 2007 al 13% de 2024.

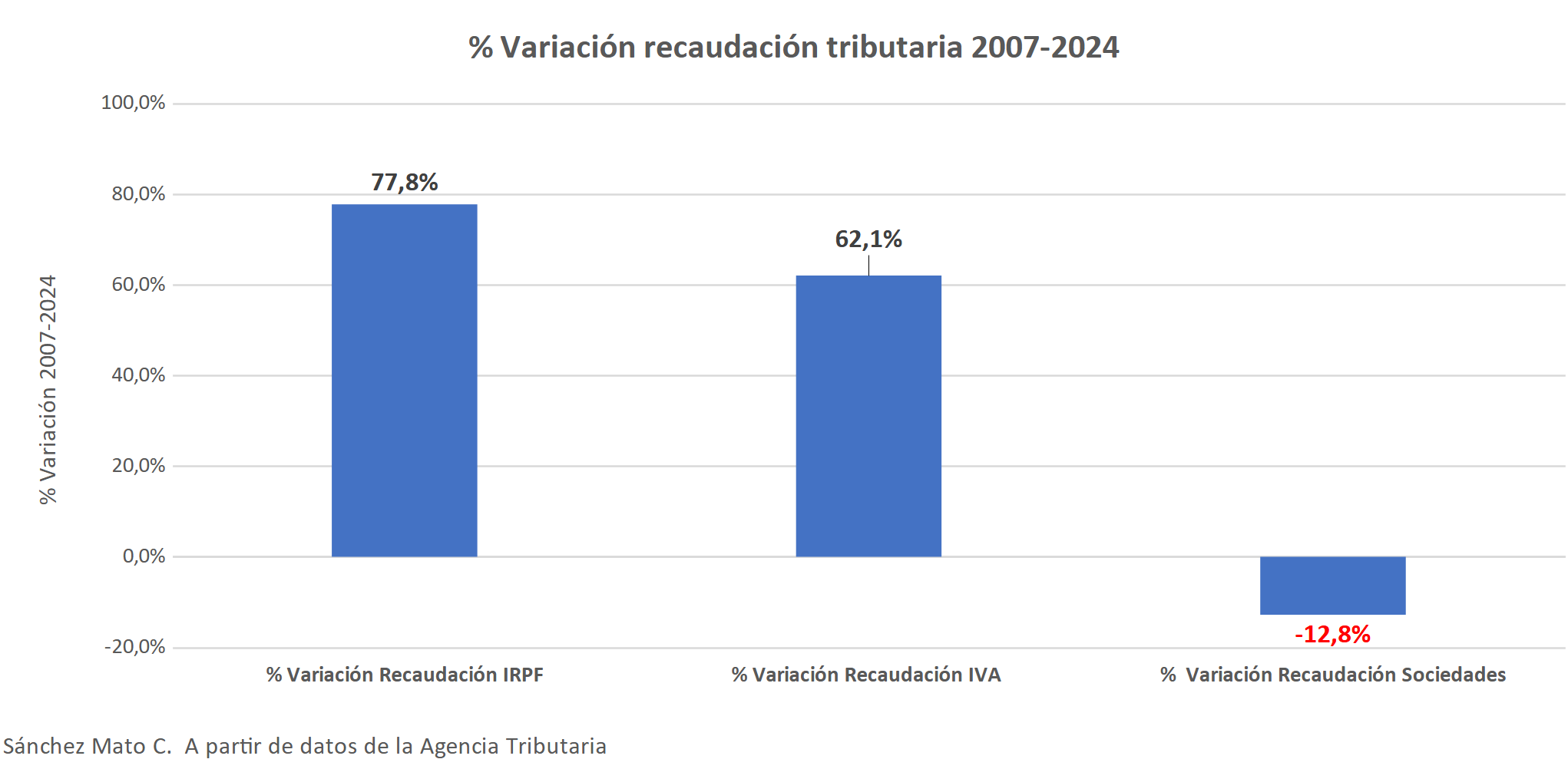

La recomposición tributaria es el resultado de la evolución de los tipos medios efectivos de cada tributo.

Desde 1995, el tipo medio de IRPF ha pasado del 12,3% al 14,4% en 20024 y el del IVA se ha incrementado del 11% al 14,5%.

En ese mismo período, el tipo medio efectivo del impuesto sobre sociedades sobre el beneficio ha pasado del 19,5% al 10,8%.

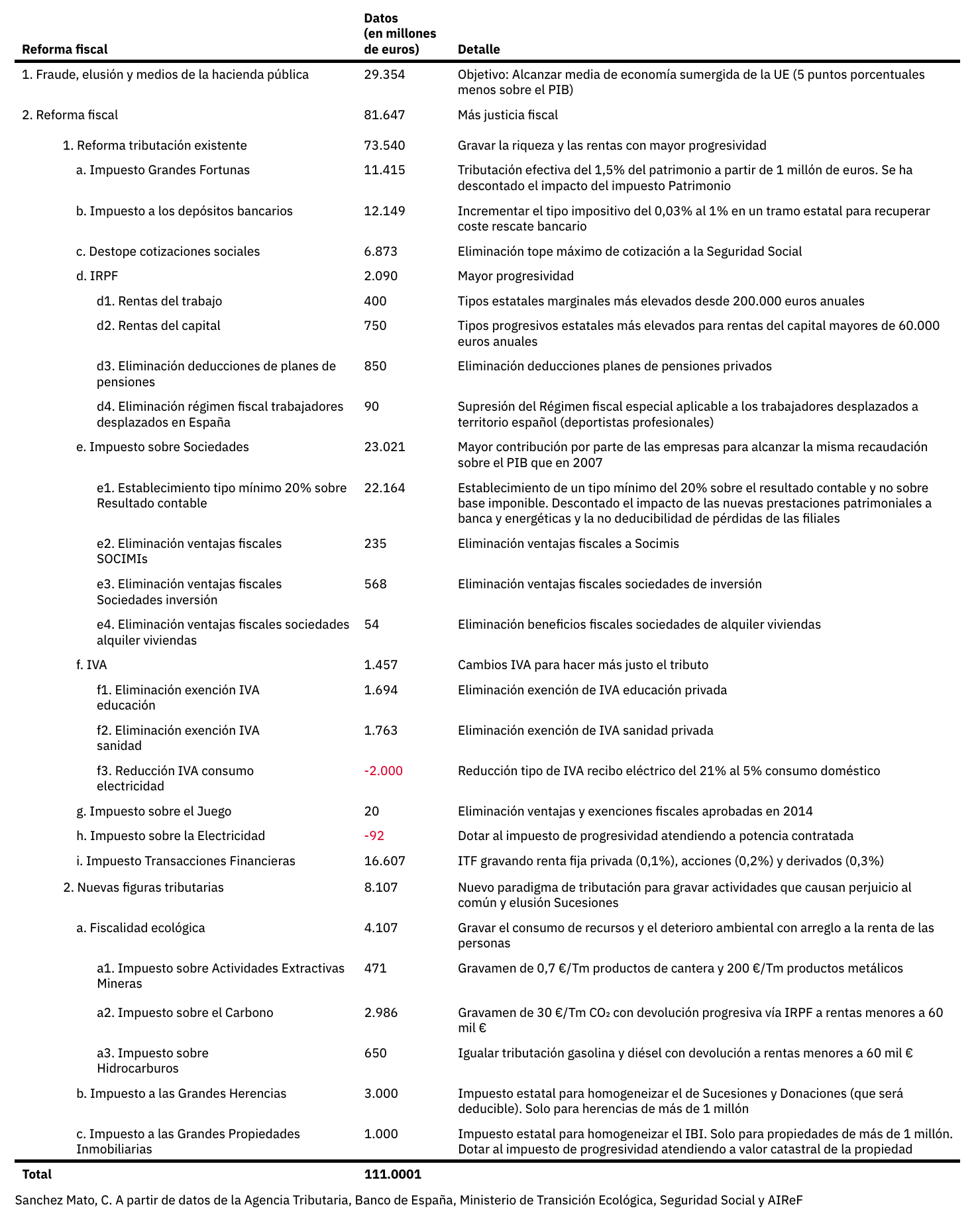

3. Actuaciones necesarias para lograr una reforma fiscal justa y recaudación a obtener

Las grandes líneas de una reforma fiscal con fuerte impronta redistributiva pasan por:

- La reforma de la tributación existente para incrementar la recaudación fiscal aumentando sensiblemente las aportaciones por renta, grandes fortunas, por beneficios de las grandes empresas, impuesto a los depósitos bancarios a las entidades de crédito y eliminar las exenciones fiscales (como la del IVA a la sanidad y educación privadas) que solamente facilitan la acumulación de capital a quienes más tienen. También incluye la reducción del IVA al 5% al consumo doméstico de electricidad.

- Nueva tributación (impuesto a las grandes herencias y donaciones de más de 1 millón de euros, fiscalidad ecológica e impuesto a las grandes propiedades inmobiliarias)

- Lucha contra el fraude y la elusión fiscal para llegar al promedio de economía sumergida de la Unión Europea.

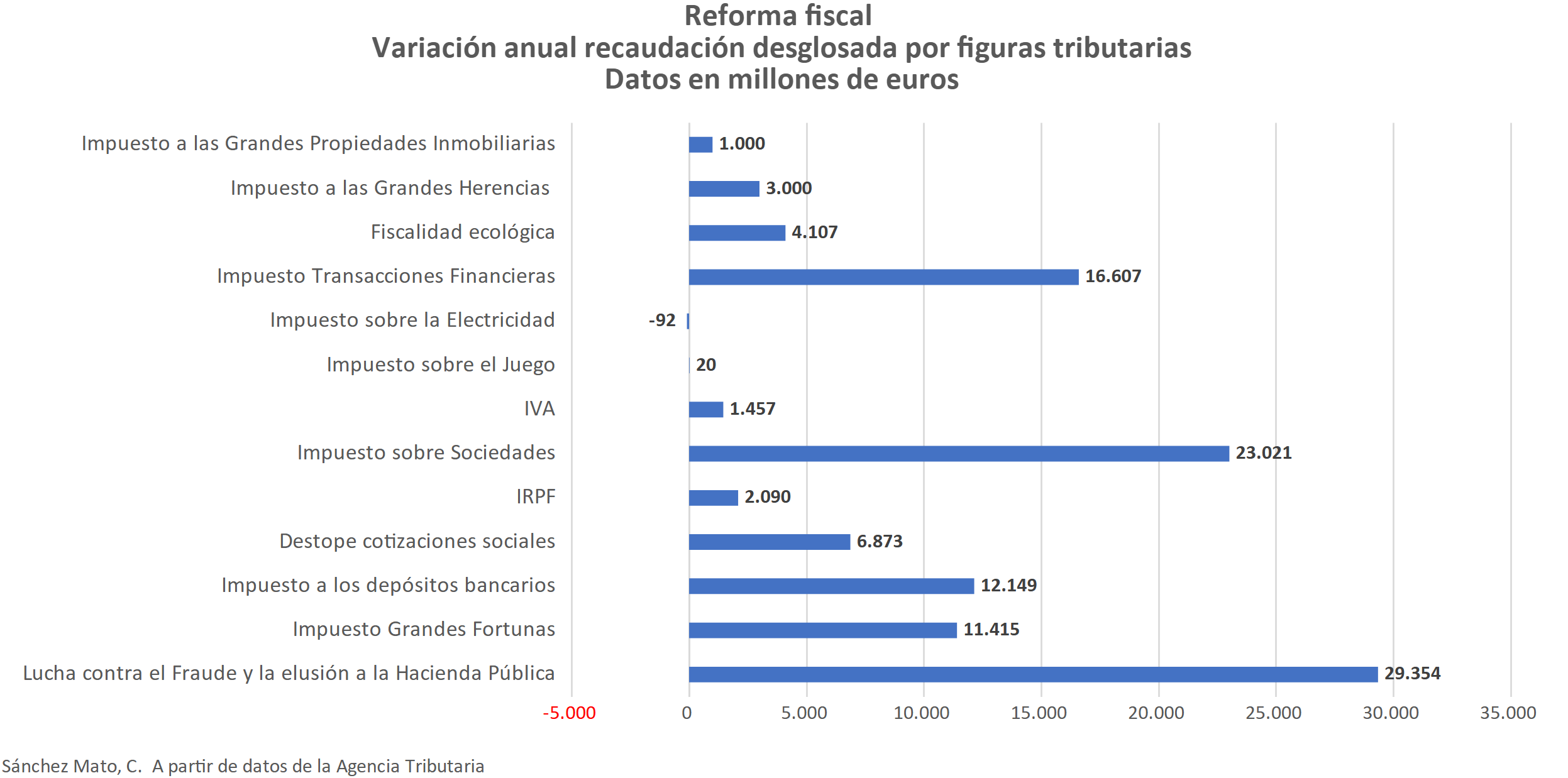

La propuesta de reforma fiscal y de lucha contra el fraude que plantea Izquierda Unida muestra que podría recaudarse anualmente 111 mil millones de euros adicionales, el 7% del PIB y un 18% adicional de ingresos.

Permitiría situar a nuestro país tres puntos del PIB por encima del nivel medio de recaudación de la Eurozona en vez de casi cuatro por debajo, por encima ligeramente de Austria y por debajo de Dinamarca y hacer compatible las actuaciones descritas con una mayor justicia fiscal y equidad.

Dado que la subida de techo de gasto que reivindica Izquierda Unida supone un 3,8% de incremento sobre el PIB, es evidente que la reforma fiscal ejecutada en su integridad (+7% del PIB) no agotaría la capacidad de crecimiento de derechos por la vía presupuestaria ni comprometería la sostenibilidad de las cuentas públicas.

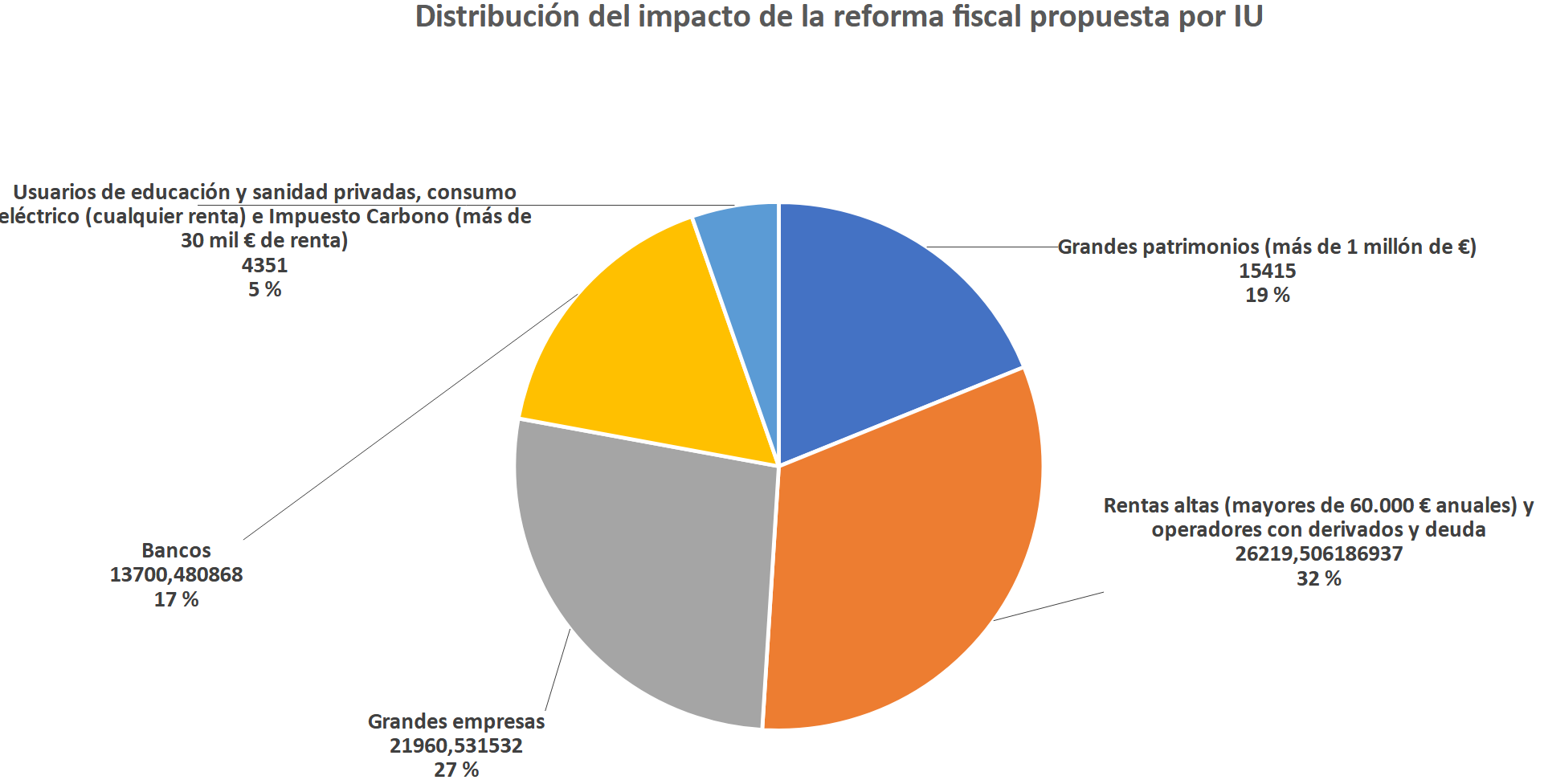

El impacto de la reforma fiscal propuesta por Izquierda Unida (modificaciones en impuestos existentes y nuevas figuras tributarias) recaerá en un 95% en rentas altas y operadores con derivados financieros (32%), grandes empresas (27%), patrimonios con riqueza neta superior a un millón de euros (19%), entidades bancarias (17%).

Solamente un 5% recaerá de forma más general y con una distribución plenamente justificada. De ese 5%, 7 de cada 10 euros los abonarían mediante un tributo ecológico sobre el carbono las rentas mayores de 30.000 euros anuales y el resto impactaría en usuarios de sanidad y educación privada que perderían la exención de IVA. Dentro de este apartado, supondría menor carga tributaria para la totalidad de pequeños consumidores eléctricos la bajada del IVA al 5% y la nueva escala progresiva en el impuesto especial sobre la electricidad.

En definitiva, se trata de una reforma profundamente redistributiva y que mejora considerablemente la equidad.